Caros Leitores;

Fonte: Industria 4.0. Gov.

Se analisarmos nosso dia-a-dia, podemos notar algo interessante: que estamos em estado de constantes mudanças, desde hábitos alimentares novos à escolha de um novo visual ou até mesmo a maneira de pensar. Porém, se conversarmos com nossos avós, mães e pais, ou algum parente que nasceu antes deste milênio, começamos a ter a noção de como as coisas mudaram rápido e que o mundo é um verdadeiro palco de mudanças; algumas foram tão grandes e significativas que hoje as conhecemos como “revoluções”. Elas marcaram o último século de forma acentuada e possibilitaram um novo conceito de vida. Desde a primeira revolução industrial, no século XVIII, o mundo passou por uma série de alterações sociais, políticas, econômicas e tecnológicas. Esta última gerou um mundo globalizado.

Fonte: Blog Celi Marques Geografia.

A globalização ampliou a difusão do conhecimento, a diversificação cultural entre os povos e a possibilidade de comunicação ativa entre os países e entre as pessoas. Ao mesmo tempo, gerou mudanças consideráveis em alguns paradigmas sociais. O sociólogo polonês Zygmunt Bauman (1925-2017), autor de Vida para Consumo, conta que a sociedade moderna pensou em si mesma como uma atividade da cultura ou civilização e agiu sobre esse pensamento. Para ele, essa “ação civilizatória” tem como característica fundamental desmontar a realidade herdada; ou seja, pôr ordem no que lhe causa mal-estar, o caos. Nesse contexto, a modernidade busca a beleza e a harmonia, ao passo que na pós-modernidade é a liberdade individual que conta. De fato, é notável que hoje vivemos numa “sociedade do consumo”, como afirmou Bauman, e nesta “nova civilização” as ideias consumistas não fornecem alternativas para se ficar fora dela. Isso pode se relacionar com o que diz Manuel Castells, sociólogo espanhol nascido no ano de 1942. Em Sociedade em Rede propõe o conceito de “capitalismo informacional”, com o qual afirma que a revolução tecnológica deu origem ao informacionalismo, que é a base para uma nova sociedade onde a tecnologia da informação é considerada a ferramenta essencial na manutenção e construção do conhecimento pelos indivíduos, pois a criação e a reprodução da informação se tornam a principal fonte de produtividade e de poder. Isso condiz com o que o grande filósofo brasileiro Mário Sergio Cortella (1954- ) diz em Viver em paz, para morrer em paz: “Hoje, a modernidade transformou o ruído numa forma de expressão, a tal ponto que nossa expressão de vida tem de ser ruidosa. Para serem notadas, para ganharem existência, as pessoas vivem em função de apelos que Guimarães Rosa chamou de “viver em voz alta”.”

Fonte: Blog Foregon.

Diante disso tudo fica evidente que o mundo passou e passa por constantes transformações. Mas, qual será a próxima transformação? E que consequências ela traria para a sociedade? A resposta pode ser dada a partir da majestosa obra O futuro do dinheiro, de Rudá Pellini, empreendedor brasileiro em grandes bolsas de valores, obra que traz na capa esta provocação: E se uma revolução financeira acontecesse agora: Você estaria preparado? A dada altura, Rudá conta que Roberto Setubal, presidente do Itaú/Unibanco, afirmou em uma reunião com analistas e investidores que estamos vivendo um mundo em grande transformação e que, por isso, não temos um rumo certo nem sabemos onde tudo isto vai parar, o que tem lhe tirando o sono. Isso porque as fintechs, Tecnologias Financeiras, estão acompanhando o mercado acirradamente. Também para o líder bancário Roberto Campos Neto, se dá uma suposta transformação inevitável e ressalta a necessidade do sistema financeiro se adaptar a tais “novas mudanças”.

Analisando atualmente o mercado financeiro, podemos perceber notáveis evoluções. A primeira é que, depois de séculos, boa parte dos bancos estão em processo de adaptação às novas tendências, pois a tecnologia permitiu a criação de novas formas de guardar e investir dinheiro. O exemplo mais claro é a criação da startup brasileira Nubank, que possibilita a seu usuário ter um banco inteiramente digital que atende boa parte de suas necessidades pelo celular, desde a abertura da conta até uma solicitação de crédito ou transferência. É claro que ainda não é possível ter todas funções de um banco convencional, como um limite de crédito alto, mas é apenas uma questão de tempo para isso acontecer.

Todos os dias bolsas do mundo inteiro movimentam valores mobiliários e seus acionistas acompanham as novas tendências do mercado na “sociedade da informação”. Os grandes bancos buscam sempre se adaptar a tais tendências para não perder o devido espaço no mercado, muitos deles acabam comprando ideias e projetos para sair na linha de frente neste novo cenário. Portanto, a revolução financeira está com uma perspectiva previamente positiva. Por essa razão, se o indivíduo se adaptar às novas tecnologias, ele terá a possibilidade de conseguir uma liberdade e segurança financeira, pois as possíveis tendências a serem adotadas no mercado financeiro possibilitarão escolhas que reforçam a autoridade e a autonomia do próprio dinheiro.

Fonte: Cagle Cartoons.

Para exemplificar tais fatos, vamos voltar ao ano de 2008. O dia 15 de setembro, nos Estados Unidos, popularmente conhecido de “segunda-feira negra”, foi o marco da crise mobiliária que alastrou o país e automaticamente gerou um gigantesco impacto no mundo, sendo sua causa uma grande bolha de crédito criada pelos bancos americanos.

Fonte: Folha de São Paulo.

Em 1998, os bancos norte-americanos começaram a oferecer crédito para milhares de seus cidadãos. Para adquirir o recurso, não era necessário comprovar renda nem bens materiais. Até mesmo desempregados tinham acesso ao crédito, que ficou conhecido como “subprime” ou “segunda linha”. Após algumas manipulações no mercado e alguns anos passados, os devedores não pagaram suas dívidas e, logicamente, isso gerou um caos financeiro. No final desse ano, o governo fez impressão de moeda e livrou os grandes bancos da falência, e poucas pessoas foram responsabilizadas. Quem pagou a conta foi a população.

No meio da crise, criou-se o que pode ser o possível futuro do dinheiro: as criptomoedas. Em meados de outubro de 2008, Satoshi Nakamoto publicava o whitepaper Bitcoin: Um Sistema de Dinheiro Eletrônico Ponto-a-Ponto em uma rede de discussão sobre criptomoedas. Na publicação, constava o funcionamento da moeda e todas suas principais características, a saber:

- “o desenvolvimento de um sistema eletrônico de transação que dispensa o intermediário;

- as assinaturas digitais que permitemforte controle sobre propriedade e previne o gasto duplo;

- uma rede P2P que usa prova de trabalho para criar um registro públicoe impossível para fraudadores modificarem, desde que os nós honestos controlem o sistema;

- os nós trabalham com pouca coordenação e não precisam ser identificados, pois as mensagens jamais são enviadas para uma única localização;

- os nós podem deixar e voltar à rede a qualquer hora porque a Blockchain é atualizada sempre que retornam à rede;

- as regras e incentivos podem ser aplicados usando um sistema de votação.” (BITCOINTRADE, 2019.)

A Bitcoin tem várias características associadas aos conceitos anteriormente vistos. Feita em um momento de crise, carrega o diferencial de ser o grande medo dos bancos, e também de algumas pessoas, porque é uma moeda que não necessita dessas instituições para intermediar transações financeiras. A agencia bancária ou o clube de investimentos não são mais necessários. Antes nos questionarmos sobre a segurança dessa moeda, apresento (ver imagem ao lado) uma das boas invenções da evolução tecnológica: a Criptografia.

Em Por uma nova Globalização, Milton Santos de Almeida (1926-2001) apresenta a ideia de uma nova consciência universal. Afirma que a informação sustenta a atual ideologia mundial e, também, que ela carrega em si a “capacidade de ser algo diferente”. Se relacionarmos isso à proposta dos novos bancos digitais, fintechs e criptomoedas, e aos comentários dos líderes bancários citados anteriormente, conseguimos enxergar uma possível perspectiva que se baseia na capacidade evolutiva do mercado financeiro, podendo ter uma possibilidade de uma mudança positiva na economia mundial, no quesito de liberdade e autonomia financeira. Pois, com o acesso ao conhecimento tecnológico e financeiro, o indivíduo poderá optar em qual ou quais plataformas irá atuar. Claro que para que toda essa revolução esteja aplicada de forma positiva, é necessário difundir e popularizar esse conhecimento e a tecnologia, só assim seria válida a utilização da expressão “Nova Globalização”. Afinal, como o próprio Milton Santos afirmava, “a cultura popular e a crescente capacidade de se comunicar impulsionada pelas novas tecnologias da informação dariam resultados […]”, se atingirem não só aqueles que utilizam o mercado financeiro como também englobarem aqueles não têm acesso a tais conhecimentos e tecnologias; parcela essa da população que é obrigada a aceitar serviços financeiros com taxas abusivas.

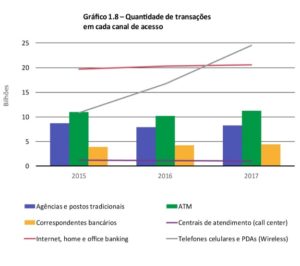

No que tange ao curso da tendência da qual trato aqui, vale a pena refletirmos a partir da análise de seu aspecto nacional. O Relatório de Cidadania Financeira publicado em 2018 pelo Bacen, o Banco Central do Brasil, apresenta o número dos pontos de atendimento por instituição financeira:

Imagem 1 Fonte: Banco Central do Brasil

Imagem 2 Fonte: Banco Central do Brasil

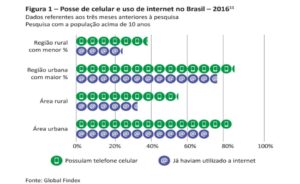

Na IMAGEM 1 vemos que há 257.570 pontos de atendimento de instituições financeiras diversas, com expressiva vantagem ao segmento bancário, os bancos comuns. A IMAGEM 2 apresenta a quantidade de transações em canais de acesso. Contudo, a IMAGEM 2 mostra o crescimento significativo dos pontos de acesso remoto, ao passo que o número de canais de atendimento físico tem se reduzido com o tempo. “As transações realizadas em canais presenciais – agências e postos tradicionais, caixas de autoatendimento e correspondentes bancários – diminuíram em 5% de 015 a 2016 e voltaram a crescer 7% de 2016 a 2017. Já as transações por meio de canais não presenciais (home e office banking, call centers, smartphones e PDAs) registraram expansão significativa – de 20%, de 2015 a 2016, e de 21%, de 2016 a 2017 – e representam 66% do total das transações realizadas (remotas e presenciais). Nesse avanço, o destaque fica com as transações via smartphone, que vêm crescendo de maneira acentuada e, em 2017, já ultrapassaram aquelas feitas por meio do computador (internet, home e office banking).” (BACEN, 2020.) A propósito, a IMAGEM 3 apresenta o alcance em 2016 da posse de celular e do uso de internet no Brasil por região.

“Esse cenário é corroborado pelos resultados da edição 2017 da pesquisa mundial Global Findex Database. A sondagem é considerada uma das mais importantes com relação à inclusão financeira e usa como metodologia uma pesquisa por amostragem com a população acima de 15 anos. De acordo com dados do Global Findex, o percentual de pessoas que utilizaram a internet, no Brasil, tanto para pagar contas quanto para fazer compras subiu de 8,7% em 2014 para 17,6% em 2017. Para a mesma amostra da pesquisa, o percentual de pessoas que usaram o celular para pagar contas de serviços, como água e energia elétrica, aumentou de 0,8% para 3,9% no mesmo período. A análise desses dados confirma o rápido crescimento no acesso a canais remotos para serviços financeiros, porém os percentuais de uso ainda são baixos” (BACEN, 2020).

Com as informações acima, fica notável alguns aspectos da revolução financeira e que a mesma é acompanhada pela revolução tecnológica. Apesar do baixo percentual, é possível que boa parte da população se adeque a tais práticas tecnológicas e automaticamente se insira no SFN, o Sistema Financeiro Nacional, e, consequentemente, nessas práticas. “A implementação de soluções digitais poderia atender ao segmento da população que considera alto o custo de manutenção de uma conta bancária, uma vez que essas soluções tendem a ter custos mais baixo” (BACEN, 2020). Tendo isso em vista, no momento passamos a fase de conhecimento e adequação à nova plataforma. Portanto, para que ocorra uma revolução financeira saudável é extremamente necessária a aplicação de medidas educativas financeiras e tecnológicas para que a população em um contexto geral possa desfrutar de um ambiente melhor.

O futuro do dinheiro em si é algo muito incerto. Note-se, porém, que algumas possiblidades podem favorecer de forma positiva a população, considerando-se que a “Nova Economia” tem a principal característica a adaptabilidade ao perfil do usuário num curto espaço de tempo. Os bancos convencionais e os digitais, as cooperativas, as fintechs, dentre outros e outras, sempre vão buscar acompanhar as mudanças para não perder espaço de mercado. Por mais que exista o monopólio bancário, futuramente, com a educação financeira e tecnológica, as pessoas encontrarão um cenário muito mais favorável.

Gabriel Vicente de Oliveira é discente do Bacharelado Interdisciplinar em Ciência e Tecnologia da Universidade Federal do Pampa. Já atuou como pesquisador e líder de projetos na área tecnológica do Sesi e Senac, e por dois anos permaneceu ativo na carreira bancária no ramo de cooperativas de crédito. Atualmente, atua no setor administrativo em uma empresa do ramo plástico no Rio grande do Sul, além de ocupar o cargo de tesoureiro no Diretório Acadêmico Geraldo Crossetti.

![]()

Referências bibliográficas e Bibliografia:

PELLINI, Rudá. O futuro do dinheiro: banco digital, fintechs, criptomoedas e blockchain: entenda de uma vez por todos esses conceitos e saiba como a tecnologia dará liberdade e segurança para você gerar riqueza. São Paulo: Gente, 2019.

CORTELLA, Mario Sergio. Viver em paz para morrer em paz: se você não existisse, que falta faria?. São Paulo: Planeta, 2017.

BAUMAN, Zygmunt. O mal-estar da pós-modernidade. Rio de Janeiro: Zahar, 1998.

BAUMAN, Zygmunt. Vida para consumo. Rio de Janeiro: Ed. Zahar, 2008.

KRETZER, Maria Clara. Resenha: “Por uma outra globalização”, de MILTON SANTOS. Florianópolis: UFSC, 2020.

SANTOS, Milton. Por uma outra globalização. 15ª ed.. Rio de Janeiro: Editora Record, 2008.

BANCO CENTRAL DO BRASIL. Relatório de cidadania financeira. Brasília: BACEN, 2018.

Fonte: Universidade Federal do Pampa / por Gabriel Vicente de Oliveira / Publicado 10-09-2022

https://sites.unipampa.edu.br/cienciacao/2020/09/10/a-nova-globalizacao-na-nova-economia-qual-o-futuro-do-dinheiro/

Hélio R.M.Cabral (Economista, Escritor e Divulgador de conteúdos de Economia, Astronomia, Astrofísica, Astrobiologia e Climatologia). Participou do curso (EAD) de Astrofísica, concluído em 2020, pela Universidade Federal de Santa Catarina (UFSC).

Autor do livro: “Conhecendo o Sol e outras Estrelas”

e "Moderno Dicionário de Economia".

e-mail: heliocabral@coseno.com.br

Page: http://pesqciencias.blogspot.com.br

Page: http://livroseducacionais.blogspot.com.br

Nenhum comentário:

Postar um comentário